Real prisindeks for ejendomssalg

4 deltagere

Side 1 af 1

Real prisindeks for ejendomssalg

af Storebror Lør Okt 20, 2012 2:36 am

Jeg har arbejdet lidt på en graf der viser "real" prisindeks for ejendomssalg. Resultatet ses her:

kilde: http://dst.dk (//Danmarks Statistik - statistikbanken.dk//)

Yderligere beskrivelse:

Prisindeks for ejendomssalg (EJEN5 og EJEN14) korrigeret for forbrugerprisindekset (PRIS12).

Indeks 100 er arbitrært sat til år 2000M07.

... eller følg dette link til html side med interaktiv graf: http://siksak.dk/showEjendomsprisindeks.html

kilde: http://dst.dk (//Danmarks Statistik - statistikbanken.dk//)

Yderligere beskrivelse:

Prisindeks for ejendomssalg (EJEN5 og EJEN14) korrigeret for forbrugerprisindekset (PRIS12).

Indeks 100 er arbitrært sat til år 2000M07.

... eller følg dette link til html side med interaktiv graf: http://siksak.dk/showEjendomsprisindeks.html

Storebror- Antal indlæg : 493

Join date : 25/10/08 -

Sv: Real prisindeks for ejendomssalg

af Storebror Lør Okt 20, 2012 2:47 am

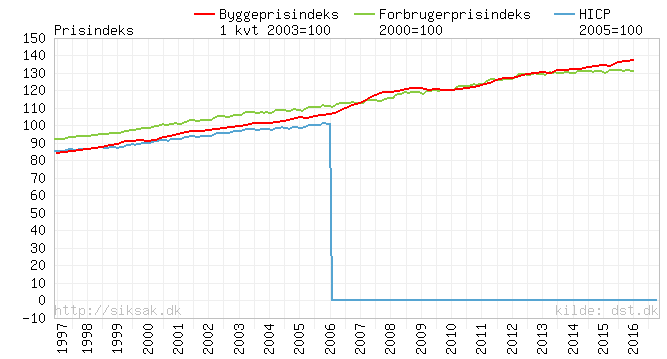

Forbrugerprisindekset jeg korrigerer med ser således ud (grøn kurve):

kilde: http://dst.dk (//Danmarks Statistik - statistikbanken.dk//)

Yderligere beskrivelse:

Forbrugerprisindeks opgjort pr. måned siden 1980M01.

Byggeprisindeks (eller retteligt Byggeomkostningsindeks) opgjort pr. kvartal siden 1986K4

EU-harmoniseret forbrugerprisindeks (HICP) opgjort pr. måned siden 1996M01

Wikipedia har en gennemgang af prisindeks ( http://da.wikipedia.org/wiki/Prisindeks ) og inflation ( http://da.wikipedia.org/wiki/Inflation ).

kilde: http://dst.dk (//Danmarks Statistik - statistikbanken.dk//)

Yderligere beskrivelse:

Forbrugerprisindeks opgjort pr. måned siden 1980M01.

Byggeprisindeks (eller retteligt Byggeomkostningsindeks) opgjort pr. kvartal siden 1986K4

EU-harmoniseret forbrugerprisindeks (HICP) opgjort pr. måned siden 1996M01

Wikipedia har en gennemgang af prisindeks ( http://da.wikipedia.org/wiki/Prisindeks ) og inflation ( http://da.wikipedia.org/wiki/Inflation ).

Storebror- Antal indlæg : 493

Join date : 25/10/08 -

Sv: Real prisindeks for ejendomssalg

af Lars_HH Lør Okt 20, 2012 10:19 am

Storebror skrev:Jeg har arbejdet lidt på en graf der viser "real" prisindeks for ejendomssalg. Resultatet ses her:

kilde: http://dst.dk (//Danmarks Statistik - statistikbanken.dk//)

Yderligere beskrivelse:

Prisindeks for ejendomssalg (EJEN5 og EJEN14) korrigeret for forbrugerprisindekset (PRIS12).

Indeks 100 er arbitrært sat til år 2000M07.

... eller følg dette link til html side med interaktiv graf: http://siksak.dk/showEjendomsprisindeks.html

Der er lang vej ned til indeks 80

Lars_HH- Antal indlæg : 954

Join date : 30/10/08

Fundementalt problem i betragtningen.

af Thomas Lør Okt 20, 2012 11:33 am

Altså:

Ejendomsværdien er et formuerelateret begreb i modsætning til forbrug. Så deflatering med forbrugerpriser er ikke helt relevant.

Den anden sag er, at boligforbruget for en lejer er en rimelig stor budgetpost. Når man så kører det over på ejerboliger - i det omfang, der er en sammenhæng mellem ejer og lejer udgifter, så går lortet i selvsving; men ud fra andre forbrugeres forbrug.

Dernæst modsvares ejendomspriser med de optagne lån af en opsparing. Det er jo her tåberne går virkelig i vandet: De tror man kan tjene penge på at låne sig selv penge. Dels får de kreditten til ingenting, dels bliver deres opsparing mega meget værd. Det er også rigtigt nok, så længe man ikke åbner øjnene!

Her har Onkel Nils jo endelig fået øje på¨genierne, der optager lån i huset for at sætte dem ind på en pensionsopsparing. Nu er pensionsopsparinger beskyttet mod kreditorerne - sådan er loven p.t. - men love kan ændres - endog meget hurtigt.

I princippet er konstruktionen svig. Altså at gemme aktiver for kreditorer og efterlade kreditorerne med en lang næse. Altså, det Stein Bagger laver med at snyde Danske Bank og så gemme pengene et obskurt sted - det må man faktisk ikke.

Så når man nu går i gang med nedbrydningen af bankerne, så mon ikke, der kommer en honnet lille bestemmelse om at Finansiel Stabilitet må gøre udlæg i pensionerne? Andet ville undre mig.

I alle tilfælde er man temmelig dum, hvis man tror man kan tjene penge på at låne af sig selv. Det kan man så godt, hvis pengene bliver investeret fornuftigt; men skidtet ryger jo direkte i bankaktier!

Endelig mhp. ejendomsværdierne - og den deraf følgende gæld - så hænger den nærmere sammen med renten end med forbrugerpriserne. Dér hvor forbrugerpriserne kommer ind i billedet er til nød i realrenteberegningen.

Tager man nu K = y/i, så kommer vi i vanskeligheder:

y er tilnærmelsesvis 0% (der er jo ikke noget afdrag) - eller skal vi sige 1½%.

i er negativ med -2½%

Hvor y/i = 1½/-2½ = -0,6! Det er ret tæt på svaret på alting og det er: -3/5 .

Betragtningen om deflaterede ejendomsværdier er ikke vanvittig oplysende. Specielt ikke i disse tider.

Ejendomsværdien er et formuerelateret begreb i modsætning til forbrug. Så deflatering med forbrugerpriser er ikke helt relevant.

Den anden sag er, at boligforbruget for en lejer er en rimelig stor budgetpost. Når man så kører det over på ejerboliger - i det omfang, der er en sammenhæng mellem ejer og lejer udgifter, så går lortet i selvsving; men ud fra andre forbrugeres forbrug.

Dernæst modsvares ejendomspriser med de optagne lån af en opsparing. Det er jo her tåberne går virkelig i vandet: De tror man kan tjene penge på at låne sig selv penge. Dels får de kreditten til ingenting, dels bliver deres opsparing mega meget værd. Det er også rigtigt nok, så længe man ikke åbner øjnene!

Her har Onkel Nils jo endelig fået øje på¨genierne, der optager lån i huset for at sætte dem ind på en pensionsopsparing. Nu er pensionsopsparinger beskyttet mod kreditorerne - sådan er loven p.t. - men love kan ændres - endog meget hurtigt.

I princippet er konstruktionen svig. Altså at gemme aktiver for kreditorer og efterlade kreditorerne med en lang næse. Altså, det Stein Bagger laver med at snyde Danske Bank og så gemme pengene et obskurt sted - det må man faktisk ikke.

Så når man nu går i gang med nedbrydningen af bankerne, så mon ikke, der kommer en honnet lille bestemmelse om at Finansiel Stabilitet må gøre udlæg i pensionerne? Andet ville undre mig.

I alle tilfælde er man temmelig dum, hvis man tror man kan tjene penge på at låne af sig selv. Det kan man så godt, hvis pengene bliver investeret fornuftigt; men skidtet ryger jo direkte i bankaktier!

Endelig mhp. ejendomsværdierne - og den deraf følgende gæld - så hænger den nærmere sammen med renten end med forbrugerpriserne. Dér hvor forbrugerpriserne kommer ind i billedet er til nød i realrenteberegningen.

Tager man nu K = y/i, så kommer vi i vanskeligheder:

y er tilnærmelsesvis 0% (der er jo ikke noget afdrag) - eller skal vi sige 1½%.

i er negativ med -2½%

Hvor y/i = 1½/-2½ = -0,6! Det er ret tæt på svaret på alting og det er: -3/5 .

Betragtningen om deflaterede ejendomsværdier er ikke vanvittig oplysende. Specielt ikke i disse tider.

Thomas- Antal indlæg : 34594

Join date : 27/10/08

Sv: Real prisindeks for ejendomssalg

af Cirb Søn Okt 21, 2012 9:12 am

@ Storebror , meget smukt arbejde . Jeg synes de hører til i "Den Rå Virkelighed" forummet. Vil du selv slå dem om ellers kan jeg evt gøre det ?

Vil du overveje evt også at lave en graf hvor du deflaterer ejendomspriser med byggeprisindexet ? ( = Tobins q)

Mvh

Cirb

Vil du overveje evt også at lave en graf hvor du deflaterer ejendomspriser med byggeprisindexet ? ( = Tobins q)

Mvh

Cirb

_________________

Sapere Aude

Cirb- Antal indlæg : 2353

Join date : 24/10/08

Geografisk sted : Aarhus

Sv: Real prisindeks for ejendomssalg

af Storebror Søn Okt 21, 2012 10:47 am

Cirb skrev:@ Storebror , meget smukt arbejde . Jeg synes de hører til i "Den Rå Virkelighed" forummet. Vil du selv slå dem om ellers kan jeg evt gøre det ?

Vil du overveje evt også at lave en graf hvor du deflaterer ejendomspriser med byggeprisindexet ? ( = Tobins q)

Mvh

Cirb

Det hele er gjort klart til denne graf også - i hvert fald fra 1992 og frem. Jeg skal dog have gravet i dst's årbøger for at kunne gå længere tilbage i tiden. Men det kommer nok også.

Storebror- Antal indlæg : 493

Join date : 25/10/08 -

Sv: Real prisindeks for ejendomssalg

af Storebror Søn Okt 21, 2012 11:27 am

Det er jo lige netop "formuen" grafen viser når den deflateres med forbrugerpriserne. Eller den værdi boliger tillægges relativt til andre ting i samfundet.Thomas skrev:Altså:

Ejendomsværdien er et formuerelateret begreb i modsætning til forbrug. Så deflatering med forbrugerpriser er ikke helt relevant.

Det er korrekt at der ikke er noget endegyldigt prisindeks at deflatere prisindekset for boligsalg med. Man kunne også vælge HICP (EU-harmoniseret prisindeks), byggeomkostningsindekset (Tobins-Q) eller en af de andre. Jeg mener dog ikke at boligpriserne spiller den store betydning for inflationen målt med forbrugerprisindekset. Hvis det var tilfældet skulle forbrugerprisindekset se ud som byggeomkostningsindekset.Thomas skrev:

Den anden sag er, at boligforbruget for en lejer er en rimelig stor budgetpost. Når man så kører det over på ejerboliger - i det omfang, der er en sammenhæng mellem ejer og lejer udgifter, så går lortet i selvsving; men ud fra andre forbrugeres forbrug.

Spørgsmålet er hvem tåberne er. P.t. hjælpes de uansvarlige og regningen parkeres på dem der blev spekuleret imod. Men til alle tider skal gæld modsvares af opsparing. Hvis samfundet bliver ved med at straffe opsparing så vil det til sidst ikke være muligt at låne. Det er kun fordi flertallet kan klemme mindretallet at det ser ud til at virke en tid.Thomas skrev:

Dernæst modsvares ejendomspriser med de optagne lån af en opsparing. Det er jo her tåberne går virkelig i vandet: De tror man kan tjene penge på at låne sig selv penge. Dels får de kreditten til ingenting, dels bliver deres opsparing mega meget værd. Det er også rigtigt nok, så længe man ikke åbner øjnene!

Jeg ville ikke tro dette var så udbredt, da dem der kan udnytte finten ikke kan optage gæld - de er allerede gældsat til maksimum. De kan højest lade være med at afdrage og i stedet indbetale til pension. I sidste ende er det små beløb de kan nå at skjule før tvangsauktionen.Thomas skrev:

Her har Onkel Nils jo endelig fået øje på¨genierne, der optager lån i huset for at sætte dem ind på en pensionsopsparing. Nu er pensionsopsparinger beskyttet mod kreditorerne - sådan er loven p.t. - men love kan ændres - endog meget hurtigt.

I princippet er konstruktionen svig. Altså at gemme aktiver for kreditorer og efterlade kreditorerne med en lang næse. Altså, det Stein Bagger laver med at snyde Danske Bank og så gemme pengene et obskurt sted - det må man faktisk ikke.

Så når man nu går i gang med nedbrydningen af bankerne, så mon ikke, der kommer en honnet lille bestemmelse om at Finansiel Stabilitet må gøre udlæg i pensionerne? Andet ville undre mig.

I alle tilfælde er man temmelig dum, hvis man tror man kan tjene penge på at låne af sig selv. Det kan man så godt, hvis pengene bliver investeret fornuftigt; men skidtet ryger jo direkte i bankaktier!

Thomas skrev:

Endelig mhp. ejendomsværdierne - og den deraf følgende gæld - så hænger den nærmere sammen med renten end med forbrugerpriserne. Dér hvor forbrugerpriserne kommer ind i billedet er til nød i realrenteberegningen.

Tager man nu K = y/i, så kommer vi i vanskeligheder:

y er tilnærmelsesvis 0% (der er jo ikke noget afdrag) - eller skal vi sige 1½%.

i er negativ med -2½%

Hvor y/i = 1½/-2½ = -0,6! Det er ret tæt på svaret på alting og det er: -3/5 .

Betragtningen om deflaterede ejendomsværdier er ikke vanvittig oplysende. Specielt ikke i disse tider.

Der er flere ting der kan få indekset til at svinger over langsigtet middel:

(1) Renten, som du nævner. Indførelsen af fleksrente kan give større volatilitet da almindelige menessker ikke forstår sig på risiko (beviseligt med perioden umiddelbart før og efter krakket). Den langsigtede rente kan man sikre sig imod ved at vælge fastforrentede lån. Og man kunne trække effekten af den langsigtede rente fra den deflaterede graf vist ovenfor hvis man ville.

(2) Boligforbedringer. Der er sket boligforbedringer den seneste tid, men der skal også hele tiden boligforbedres for at holde indekset konstant. Så hvor stor denne effekt er er svær at vurdere. Et bud er forholdet mellem byggeomkostningsindekset og forbrugerprisindekset.

(3) Demografi eller ressource mangel. Det er primært for specifikke områder og kan variere.

(4) Statsstøtte (hænger lidt sammen med renten). Så længe boligejere hjælpes i det omfang vi har set på det sidste så vil det medføre at boligpriserne generelt vil lægge over en langsigtet gennemsnit.

(5) Fremrykning af forbrug fra fremtiden.

(5) var det der var den primære årsag til boblen op til 2002. Efter 2002 spiller (1) og (5) sammen. Noget af forbruget blev til boligforbedringer (2) men meget gik til direkte forbrug hos sælger. Den massive fremrykning af forbrug i årene 2004 til 2008 kunne se ud som et generelt demografi problem/ressource mangel hvilket førte til en massiv opførsel af nye boliger. Det hele krakkede da det ikke længere var mulig at fremrykke mere forbrug. Da viste realiteten sig: nemlig at der ikke var en ressource problem. Spekulaterne burde have taget deres tab, men staten gik ind med statsstøtte (enten direkte eller gennem Nationalbanken) og holdt dermed boligpriserne oppe.

En kort overfladisk gennemgang der skal vise at for at forudsige noget som helst om boligprisindekset så skal man forudsige mange faktorer. Mange er ikke direkte logiske så som statstøtten (hjælper p.t. spekulanterne og ikke dem der blev spekuleret imod).

På sigt vil det deflaterede indeks svinge under (og sikker igen over) middel. Hvis det første skyldes inflationen så skal man købe nu. Hvis det skyldes at vi får et opgør med spekulaterne så skal man vente.

Storebror- Antal indlæg : 493

Join date : 25/10/08 -

» Tobins Q, real prisindeks og handelsaktivitet

» Tobins Q, real prisindeks og handelsaktivitet

» Gang i boligsalget??

» DST ejendomssalg feb 2012

» DST ejendomssalg overordnede tal JAN 2012

» Tobins Q, real prisindeks og handelsaktivitet

» Gang i boligsalget??

» DST ejendomssalg feb 2012

» DST ejendomssalg overordnede tal JAN 2012

Side 1 af 1

Forumtilladelser:

Du kan ikke besvare indlæg i dette forum