Optage lån idag

Side 1 af 2 • 1, 2

Optage lån idag

af Jesper Fre Dec 16, 2011 12:22 pm

Jeg kunne derfor godt tænke mig at høre hvad jeres holdninger er til at optage lån i dag, specielt med hensyn til fx danske bank som, ifølge dette forum, kunne stå til at få store problemer i fremtiden.

Så vidt jeg kan forstå. Hvis man som kunde optager et 30 års fastforentet lån, så er det kun bidragssatsen som banken kan ramme dig på. Dvs hvis din bank krakker, så har du stadig forpligtelserne, men din bidragssats øges måske fra 0.5 til 1%.

Hvis man som kunde har et F1 lån, hvad betyder det så at din bank krakker? Kan man bare gå til en anden bank?

Jeg vil tro at samme situation gælder her med Bidragssatsen.

Men mere sandsynligt er måske at banken ikke krakker, men er nødlidende. Hvad ville dette betyde for en kunde med 30 års fastforentet eller F1? Er det stadig ikke kun Bidragssatsen de kan ramme dig på?

Jeg har nemlig for nyligt fundet et dejligt rækkehus, som jeg regner med at bo i, i mange år fremover. Nu kommer financieringen så og jeg har svært ved at overskue hvad det betyder for mig om jeg tager en "sund" lille bank eller en "potentielt usund" bank som Danske Bank.

På forhånd tak

Sidst rettet af Jesper Fre Dec 16, 2011 1:37 pm, rettet 1 gang

Jesper- Antal indlæg : 11

Join date : 11/08/11

Sv: Optage lån idag

af hobbylandmanden Fre Dec 16, 2011 1:29 pm

Først og fremmest vil jeg sige, at jeg altid finder det ekstremt vanskeligt at rådgive andre om økonomiske valg og at det i sidste ende altid er dine egne overvejelser og beslutning hvilken låntype du vælger.

Jeg vil i dette indlæg ikke tage hensyn til om bankerne krakker og hvilke konsekvenser dette kan få for hele realkreditsystemet/banksektoren, da jeg tror der er andre på denne blog som er væsentligt mere kompetente udi dette, men jeg kan give dig nogle generelle råd.

Forskellen mellem et flex-lån og et fastforrentet lån består for mig i, at du ved et fastforrentet lån (administrationsbidraget undtaget) altid selv bestemmer din ydelse. Du kender din ydelse de næste 30 år og det er altid dig selv, som vælger tidspunktet for en eventuel ydelsesændring (igen undtaget administrationsbidraget, som jeg vender tilbage til senere). Det betyder grundlæggende, at det ikke er dig som sidder med risikoen for om renten stiger eller falder. Dette vil du altid i værste fald kunne ignorere eller du kan vælge at spekulere i op/nedkonverteringer, hvis dette har en hensigtsmæssig profil i forhold til dine fremtidige renteforventninger. Men det er altid dig selv som trykker på knappen for en konvertering. Jeg vil i den forbindelse også sige, at vi pt. har en historisk god kurs på 4% 30-årig. dette betyder, at der kan blive gode muligheder for senere at lavere en opkonvertering, hvor du godt nok får en højere ydelse, men samtidig barberer en del af din restgæld. Grundlæggende ligger du en forsikring ind i dit lån, hvor rentestigninger generelt sørger for at "sikre" din friværdi, da boligpriserne generelt vil falde ved en rentestigning, men dette modarbejder din restgældsreduktion så til dels.

Et fantastisk godt lån, som jeg selv har har valgt (ligger pt. i 4% 2041), hvor du, hvis du vælger dette lån, kommer til at ligge i 4% 2044.

Så til flexlån. I min optik også et fantastisk lån, hvis du bare har mulighed for at bære risikoen. Og jeg gentager, hvis du har mulighed for at bære risikoen. For der en risiko. Renten kan stige og i dette tilfælde vil din friværdi ikke være "sikret" gennem en formueeffekt, men du må bære hele ydelsesstigningen selv. Hvor højt renten på flex-lånene kan stige ved jeg ikke om nogen kan gennemskue, men der efter min overbevisning en risiko for at hele systemet braser sammen. Hvor meget staten går ind og samler op og hjælper flex-lånerne er så et andet godt spørgsmål. Hvor galt vil det gå, hvis det går rigtig galt?

Men jeg vil sige så meget, at jeg i min egen jagt på det "bedste" lån har været inde og kigge på en flex-T, mener jeg det hedder. Vist kun Realkredit danmark og BRF, som har det som rene produkter, men ret beset er det et flexlån, hvor du kan vælge den samme ydelse, som du har ved et fastforrentet lån, men hvor du så reducerer løbetiden på lånet. Hvis renten stiger, så stiger løbetiden også og hvis renten stiger til over hvad den tilsvarende fastforrentede annuitet, så stiger ydelsen så på et tidspunkt. Min pointe omkring denne låntype er, at du her i det mindste kan bruge din ydelsesbesparelse på at nedbringe din risiko.

Jeg har valgt ikke at gøre dette, men blive i et fastforrentet lån, da jeg hellere vil arbejde med min gæld via evt. konverteringer ud fra devisen, at jeg ikke tror at jeg kan forudsige rentebevægelserne i markedet, men så vælger at konvertere på de tidspunkter jeg mener et konvertering kan have gevinst for mig.

En evt. konverteringsgevinst er skattefri, mens den del du betaler for meget i rente ift. et flexlån i min situation kan fratrækkes i høj grad, da jeg har kapitalafkastordningen. Måske også et argument for at jeg har valgt fastforrentet, da jeg opnår højere fradrag for mine renter.

MHT administrationsbidraget, så er det korrekt, at kridterne kan ændre dette når de ønsker dette. Men der er du ca. i samme situation om du har flex eller fastforrentet. Virker dog til, at der er tendens til, at dem med afdragsfrit og flex bliver pålagt en smule mere i bidrag efterhånden, da bankerne åbenbart må anse dem for at være et mere risikobetonet gruppe.

Men jeg er sikker på, at der er andre som kan rådgive dig bedre omkring valg af specifik bank/kridte.

grundlæggende er verden dog usikker og den er meget, meget usikker pt. Så lad være med at vælge et flexlån (og afdragsfrit) og så bruge "besparelsen" på at booste dit personlige forbrug (som tit vil ske, hvis man ikke er meget standhaftig) for du har påtaget dig en risiko, som du er nødt til at forholde dig til.

Endvidere vil jeg sige, at der i min optik kun findes to gode låntyper: 1-årig flex og 30-årig fastforrentet. Alt andet er at sætte sig mellem to stole.

hobbylandmanden- Antal indlæg : 126

Join date : 06/08/11

Sv: Optage lån idag

af Shintai Fre Dec 16, 2011 1:36 pm

Men så længe du vælger fast rente er du nogenlunde sikker. Og her snakker vi kun realkredit. Et banklån har vi f.eks. allerede set flere eksempler på kan ende i over 23% dag til dag. Ofte fordi banken ikke tror på din betalingsevne.

Så tilbage, så længe du kun skal have realkredit kan du som sådan vælge hvem du vil. Men der er allerede stor forskel i dag på adm bidragssatserne. Men igen, kun ved fast rente og ikke ved flex. Med flex er det russiak roulette uanset om banken krakker eller ej.

Shintai- Antal indlæg : 1808

Join date : 30/07/11

Geografisk sted : Islands Brygge

Sv: Optage lån idag

af hobbylandmanden Fre Dec 16, 2011 1:44 pm

Shintai skrev:Der er f.eks. intet der hindre dig i at betale 20% på et F1 lån hvis banken krakker. Du har absolut ingen garanti. I øvrigt er der jo nok heller ikke et loft over bidragssatsen som sådan. Hvad betaler man efterhånden nu? 0.75%?

Men så længe du vælger fast rente er du nogenlunde sikker. Og her snakker vi kun realkredit. Et banklån har vi f.eks. allerede set flere eksempler på kan ende i over 23% dag til dag. Ofte fordi banken ikke tror på din betalingsevne.

Så tilbage, så længe du kun skal have realkredit kan du som sådan vælge hvem du vil. Men der er allerede stor forskel i dag på adm bidragssatserne. Men igen, kun ved fast rente og ikke ved flex. Med flex er det russiak roulette uanset om banken krakker eller ej.

Og et lille link

Russisk roulette

hobbylandmanden- Antal indlæg : 126

Join date : 06/08/11

Sv: Optage lån idag

af Jesper Fre Dec 16, 2011 1:53 pm

Jeg er som sådan enig med dig og jeg overvejer F1 med fuld afdrag eller Fast.

Jeg kan bare ikke overskue hvordan bankernes situation og den økonomiske krise kan/vil påvirke de forskellige lånetyper.

Jeg er med på at teoretisk set er F1 20% og en bidragssats på 10% jo "muligt", men er det sandsynligt?

Med alle de F1 lån der er idag, vil det jo være det samme som et nationalt bankerot?

Jesper- Antal indlæg : 11

Join date : 11/08/11

Sv: Optage lån idag

af Shintai Fre Dec 16, 2011 2:07 pm

Jesper skrev:Tak hobbylandmanden, det var en rigtig god post.

Jeg er som sådan enig med dig og jeg overvejer F1 med fuld afdrag eller Fast.

Jeg kan bare ikke overskue hvordan bankernes situation og den økonomiske krise kan/vil påvirke de forskellige lånetyper.

Jeg er med på at teoretisk set er F1 20% og en bidragssats på 10% jo "muligt", men er det sandsynligt?

Med alle de F1 lån der er idag, vil det jo være det samme som et nationalt bankerot?

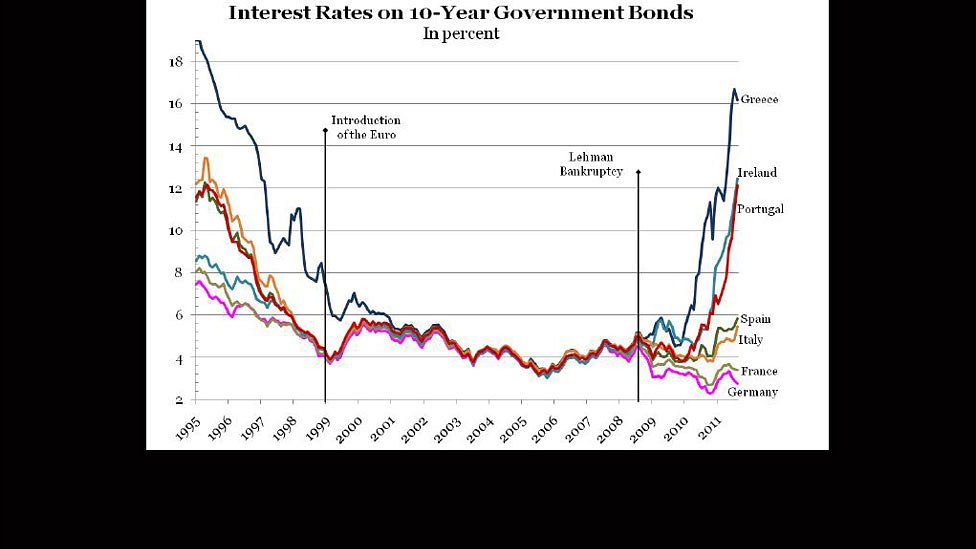

Staten har ikke råd til redningen, og de vil heller ikke for dens sags skyld. For flex er det jo investorene der bestemmer hvilket humør de er i. I Irland steg flexrenten fra under 2% til langt over 10% på 2 måneder. Flexrenten i Danmark er kun lav fordi det går meget værre i andre lande, og at vi anses for sikker havn. Men begge dele kan jo igen skifte på et øjeblik. Og hvis f.eks. Danske Bank krakker er det helt slut for Danmark i begge dele.

Som sagt, flex er ren gambling. Og med afdrag er gevinsten jo reelt minimalt, i forhold til tabsmuligheden.

Dertil kan du jo heller ikke konvetere flex med fordel heller, modsat det fastforrentet. Flex er sjælent så billigt som det antydes på sigt.

Sidst rettet af Shintai Fre Dec 16, 2011 2:13 pm, rettet 1 gang

Shintai- Antal indlæg : 1808

Join date : 30/07/11

Geografisk sted : Islands Brygge

Sv: Optage lån idag

af Plyds Fre Dec 16, 2011 2:07 pm

Du skal selv kunne komme med den fulde udbetaling til huset i dag, hvis du vil være sikker på noget som helst. Hvis banken skal finansiere din udbetaling, så sidder du i fælden.

Vælg kun lån med afdrag - dermed opbygger du en buffer over for yderligere fald i boligpriserne, og måske endda en opsparing.

Kan du ikke selv stille med udbetalingen bør du i min optik ikke købe fast ejendom.

Plyds- Antal indlæg : 1632

Join date : 13/12/11

Geografisk sted : Ude-over-kanten

Sv: Optage lån idag

af hobbylandmanden Fre Dec 16, 2011 2:10 pm

Men der måske nogen, som ved hvordan rentesatser i Irland har udviklet sig?

Kan måske give et meget godt billede af risikoen.

Men hvis du overvejer valget mellem disse to låntyper har du så "lagt" til side til risikoen?? Hvordan vil du anvende ydelsesgevinsten ved flex. I min optik må den som minimum bruges til at reducere din risiko på anden måde, ellers har du ikke arbejdet med risikoen (selv om du nedbringer gælden en smule hurtigere ved flex end ved fastforrentet annuitet).

En anden ting som du skal overveje er også hvor boligmarkedet er på vej

hen. Kan det betale sig at vente. Men det er selvfølgelig spekulation

hobbylandmanden- Antal indlæg : 126

Join date : 06/08/11

Sv: Optage lån idag

af hobbylandmanden Fre Dec 16, 2011 2:21 pm

hobbylandmanden- Antal indlæg : 126

Join date : 06/08/11

Sv: Optage lån idag

af Shintai Fre Dec 16, 2011 2:23 pm

Hvis du havde haft fast rente i Irland og skyldte 3 millioner før bankkrak. Så kunne jo have fjernet over 2 millioner af din gæld blot ved konvetering. Måske enda helt op til 80% af gælden.

Shintai- Antal indlæg : 1808

Join date : 30/07/11

Geografisk sted : Islands Brygge

Sv: Optage lån idag

af Jesper Fre Dec 16, 2011 2:33 pm

Plyds skrev:Glem bankerne og brug kun realkredit - hold dig fra alt hvad der har forbindelse til Danske Bank - det efterlader så Nykredit eller Totalkredit.

Det jeg i grunden efterspørger er en forklaring på ovenstående.

Jeg tror på at Danske Bank har problemer, men hvorfor skal jeg så holde mig fra dem?

Jeg har ikke indskud jeg kan miste.

Lad os antage at jeg har 4% fast, så kan jeg ikke stige i rente.

Hvad er så grunden?

Er det stigende gebyrer?

Service niveauet der falder?

Galoperende Bidragsydelser?

Hvilken effekt har det på mig, hvis min bank er nødlidende og/eller krakker?

Jesper- Antal indlæg : 11

Join date : 11/08/11

Sv: Optage lån idag

af Plyds Fre Dec 16, 2011 2:57 pm

Jo bedre økonomi du har, og jo bedre økonomi det udstedende realkredit institut har, jo bedre bidragssats kan du forhandle dig frem til.

Er man i klemme (BRF Kredit) eller ejet af Danske Bank (Er det ikke Realkredit Danmark?) så øges bidragssatserne, junderne søger over i andre institutter og likviditeten i obligationsserierne falder.

Meningerne er nok delte, og Nordea er måske undtagelsen, der bekræfter reglen.

Jeg har altid brugt Nykredit eller Totalkredit (ejet af Nykredit)og været godt tilfreds med dem, men er der andre, der kan anbefale bedre, så kom endelig frem med det.

Du er nødt til at adskille Banker og Kreditforeninger. Det er to helt forskellige størrelser.

Du skal holde dig fra banker i problemer, fordi: Du får dårligere lånevilkår. Du har bøvl og evt. omkostninger ved at skal skifte til ny bank når de går ned.

Har du indlån over 750.000 mister du evt. det.

Har du store lån, risikerer du at du ikke kan komme i en ny bank, eller at dine lånevilkår forringes markant (højere rente)

Er banken presset, kan den måske ikke finansierer dit / dine projekter når du har brug for, eller det sker til for høj en rente.

Osv. osv. osv.

Det er bare bøvlet at være i en presset bank, og skiften til anden bank er endnu værre. Nye konti, evt. nyt edbsystem / brugerinterface på netbanken, tab af gamle data osv. osv.

Jeg har prøvet - der er træls!

Plyds- Antal indlæg : 1632

Join date : 13/12/11

Geografisk sted : Ude-over-kanten

Sv: Optage lån idag

af Jesper Fre Dec 16, 2011 3:05 pm

Det var nogle gode og brugbare argumenter.

Især den med likviditeten på obligationerne.

Hvad anbefaler folk så generelt?

Er det Nykredit og TotalKredit der er de "sundeste" på markedet idag?

Jesper- Antal indlæg : 11

Join date : 11/08/11

Sv: Optage lån idag

af hobbylandmanden Fre Dec 16, 2011 3:27 pm

Nu er mit erhverv, og jeg ved ikke hvordan det forholder sig for privatkunder, men prøv at få et par tilbud. Ville selv prøve Nordea (eget realkreditinstitut), en mindre og solid bank i dit område (Total kredit) og evt. Nykredit direkte. Undgå RD og BRF.

hobbylandmanden- Antal indlæg : 126

Join date : 06/08/11

Sv: Optage lån idag

af Cirb Fre Dec 16, 2011 4:42 pm

hobbylandmanden skrev:Har Nordea kredit og har prøvet tilbud fra andre institutter, men de kunne ikke konkurrere på bidraget.

Tror ikke, der er sikre havne, men Nordea har indirekte den svenske stat som kautionist - ret meget bedre bliver det vel i dagens verden ikke.

Hvis det skal være dansk, så er mit skud i tågen Totalkredit - mere ikraft af de andres overdøvende problemer end nogen specielle kvaliteter ved Nykredit koncernen. Og ved de lån som Totalkredit yder har bankerne selv hånden på kogepladen for de yderste 60-80 %, jeg har en, sikkert naiv og tåbelig, forhåbning om at det trods alt har sat en grænse for tåbelighederne.

Mvh

Cirb

_________________

Sapere Aude

Cirb- Antal indlæg : 2353

Join date : 24/10/08

Geografisk sted : Aarhus

Til Jesper

af Thomas Fre Dec 16, 2011 5:38 pm

Der er to dele:

A) Banklånet

B) Realkreditlånet.

For tage det sidste først: Det er rigtigt, at der kan komme nogle administrationsbidragsforhøjelser på også de fast forrentede; men de rammer nok mest de variabelt forrentede.

Et fast forrentet konvertibelt annuitetslån er IKKE dyrere end et flexlån!

Sagen er: Falder renten så kommer obligationen over pari - og fordi den er konvertibel, så kan den indfries og erstattes med et nyt lån til den lavere rente.

Stiger renten - hvilket nok er sandsynligt (afstanden mellem fast renten og flexrenten er stor: Jo investorerne HAR priset tabet ind - ellers var de ikke investorer ret længe) - så falder kursen, med mindre serien er så lille at den går illikvid (en investor kan købe rub og stub og nægte at sælge til en lavere kurs): Jo den risiko er der; men da investorerne godt kan lide annuiteterne, så skulle det være til at leve med. Selve muligheden for illikviditet er også priset ind.

Så normalt ved rentestigninger, så kan man købe sit eget lån billigt og få et nyt til den højere rente.

Altså med en fast forrentet annuitet giver rentefald lavere ydelse og rentestigninger giver lavere restgæld.

Som situationen er, så taler mere for den fast forrentede annuitet.

Jeg hader når folk godt kan lide et hus - så har de nemlig en tendens til ønsketænkning - men lad det nu ligge.

Der er udsigt til fortsatte prisfald - af den mere grove slags. Og da renten ikke kan komme ret meget længere ned (det skal sgu nok ske de næste par måneder, for kronen er under et rigtigt grimt revalueringspres), så er tendensen til rentestigning.

Derfor taler alt for en fast forrentet konvertibel annuitet: Det er også det modsatte af hvad bankerne anbefaler, så derfor er man rimelig sikker.

Der sker nemlig det ved den fast forrentede konvertible annuitet:

1) Som følge af afdragene bliver kreditforeningens sikkerhed større: Du skylder mindre i forhold til din ejendomsværdi.

2) Opkonverteringen som følge af rentestigning reducerer din restgæld, hvilket igen giver mindre gæld i forhold til ejendomsværdien.

3) Administrationsbidraget er ikke så fast som det antydes, dels vil det blive nyvurderet i forbindelse med konverteringer, dels er kreditforeningerne i den situation, at halvt betalt lån hiver så dejligt ned i belåningsprocenten, så en mild lænen sig op ad dem på et senere tidspunkt har ofte en gavnlig effekt.

4) Hvis du f.eks. konverterer efter 10 år, så BEHØVER det ikke at være til et nyt 30 årigt lån, det kunne også være til et 20 årigt, som har en lavere rente, fordi kreditor ser sine penge igen hurtigere.

Du vil med andre ord - i løbet af de 30 år få de penge, du har "betalt for meget" tilbage - du ved bare ikke hvornår.

Så har du ikke "råd" til et fast forrentet annuitetslån, der er konvertibelt - ja, så har du ikke RÅD. Færdig.

Banklånet oveni er det farlige, for du vil komme under pres for at konvertere dit realkreditlån til flexlort, så du kan betale banken først.

Har du pengene - eller en pæn del - af det du ikke kan låne i kreditforeningen bliver den risiko mindre.

Men som det ser ud med priserne, så er husene generelt for dyre! Derfor har normale indkomster ikke råd til at købe hus. Der er en grund til de lange liggetider: Folk kan end ikke kreditgodkendes.

Thomas- Antal indlæg : 34594

Join date : 27/10/08

Sv: Optage lån idag

af Jesper Ons Dec 21, 2011 2:05 pm

Lad os sige at jeg nu skulle låne 1.000.000 kr hos et Realkredit selskab.

Mine muligheder er så

4% fast lån med afdrag, 30 år.

eller F1 med afdrag, 30 år.

4% af 1.000.000 er 40.000 kr i renter alene om året.

F1 er dd. 1.03% iflg Nykredit, som er 10.300 i renter om året.

Det giver mig 29.700 kr ekstra som jeg kan og vil bruge som afdrag.

Jeg kan godt se fordelen ved at kunne konvertere et fastforrentet lån senere for at skære den del af restgælden, men hvor ofte kan man regne med at gøre det? og hvor meget kan man i snit skære?

Renters rente på 29.700 kr i ekstra afdrag hver år, føler jeg må løbe op over tid. Især da meget tyder på at vi fortsæt de næste 2-4 år vil have lave renter, så har jeg svært ved at se argumentet for en fast rente de første par år.

Jesper- Antal indlæg : 11

Join date : 11/08/11

Sv: Optage lån idag

af Thomas Ons Dec 21, 2011 2:26 pm

Jesper skrev:Efter at have tænkt over dette i et par dage, så er jeg stadig lidt i tvivl. Så jeg tænkte det er på tide med nogle tal på bordet.

Lad os sige at jeg nu skulle låne 1.000.000 kr hos et Realkredit selskab.

Mine muligheder er så

4% fast lån med afdrag, 30 år.

eller F1 med afdrag, 30 år.

4% af 1.000.000 er 40.000 kr i renter alene om året.

F1 er dd. 1.03% iflg Nykredit, som er 10.300 i renter om året.

Det giver mig 29.700 kr ekstra som jeg kan og vil bruge som afdrag.

Jeg kan godt se fordelen ved at kunne konvertere et fastforrentet lån senere for at skære den del af restgælden, men hvor ofte kan man regne med at gøre det? og hvor meget kan man i snit skære?

Renters rente på 29.700 kr i ekstra afdrag hver år, føler jeg må løbe op over tid. Især da meget tyder på at vi fortsæt de næste 2-4 år vil have lave renter, så har jeg svært ved at se argumentet for en fast rente de første par år.

Som tommelfingerregel - dengang man havde fingre - at 2 procentpoint er en ca. grænse for hvornår det kan betale sig.

Der er nemlig også transaktionsgebyrer. Men ellers kan man gøre det lige så tit perverse lyster tilskynder én.

Nu er der jo ikke meget der tyder på en besparelse på flex, hvis renterne forbliver, hvor de er. I det hele taget skal man være forsigtig med at tage renteangivelser for gode varer, når man befinder sig i en rasende valutakrise, hvor selv Nationalbankdirektøren overvejer det - INDEN morgenkaffen - personalet har ellers stillet defibrillatoren frem pænt nypudset.

Det problem, der er mere overordnet p.t. er, at de fast forrentede lån er gået så meget tilbage i volumen, at de risikerer at gå insolvente: Pensionskasserne vil simpelt hen ikke sælge.

Der er bare én ting, jeg meget stærkt vil understrege: En fast forrentet annuitet er IKKE dyrere end et flexlån.

Produkterne er ganske enkelt ikke sammenlignelige. Den tilsyneladende merpris på fast forrentede annuiteter indeholder en risikopræmie, der bliver betalt tilbage på uforudsigelige tidspunkter.

Ydermere skal advares mod flexlån: Man kan konvertere FRA fast forrentet TIL flex; men ikke omvendt. Det viser al erfaring - uanset hvor fine intentioner, man har i lånoptagelsesøjeblikket.

Det er netop den robusthed i papiret, der gør at over gældens løbetid, at fast forrentede konvertible annuiteter nok er en anelse billigere.

Thomas- Antal indlæg : 34594

Join date : 27/10/08

Sv: Optage lån idag

af Plyds Ons Dec 21, 2011 5:17 pm

Jesper skrev:Efter at have tænkt over dette i et par dage, så er jeg stadig lidt i tvivl. Så jeg tænkte det er på tide med nogle tal på bordet.

Lad os sige at jeg nu skulle låne 1.000.000 kr hos et Realkredit selskab.

Mine muligheder er så

4% fast lån med afdrag, 30 år.

eller F1 med afdrag, 30 år.

4% af 1.000.000 er 40.000 kr i renter alene om året.

F1 er dd. 1.03% iflg Nykredit, som er 10.300 i renter om året.

Det giver mig 29.700 kr ekstra som jeg kan og vil bruge som afdrag.

Jeg kan godt se fordelen ved at kunne konvertere et fastforrentet lån senere for at skære den del af restgælden, men hvor ofte kan man regne med at gøre det? og hvor meget kan man i snit skære?

Renters rente på 29.700 kr i ekstra afdrag hver år, føler jeg må løbe op over tid. Især da meget tyder på at vi fortsæt de næste 2-4 år vil have lave renter, så har jeg svært ved at se argumentet for en fast rente de første par år.

Du har glemt at lægge bidraget til renten på flexen. Så er din rente ca. 2%. På 4% er den effektive rente 4,5%.

Flexen er kun billigst lige nu. Du skal tænke langsigtet her. Stiger renten 1½ % så er flexen alngt dyrere, og vil du på det tidspunkt lægge om til fastforrenter, så ryger du i 5 eller 6%.

Kan du ikke klare renter og afdrag på en 4% fast HAR DU IKKE EN ØKONOMI DER ER ROBUST NOK TIL AT KØBE FAST EJENDOM !!

sÅ ENKELT KAN DET SIGES.

Plyds- Antal indlæg : 1632

Join date : 13/12/11

Geografisk sted : Ude-over-kanten

Sv: Optage lån idag

af Jesper Ons Dec 21, 2011 5:30 pm

Jeg ved godt at Flextumpe begrebet er meget udbredt herinde, men kan du i det mindste ikke læse min post, inden du kommer med bombastiske holdninger?Plyds skrev:Kan du ikke klare renter og afdrag på en 4% fast HAR DU IKKE EN ØKONOMI DER ER ROBUST NOK TIL AT KØBE FAST EJENDOM !!

sÅ ENKELT KAN DET SIGES.

Jeg skrev jo netop at enhver krone i sparet rente, ville skulle bruges på afdrag. Altså det er ikke fordi der ikke er råd til 4% med afdrag. Jeg undrer mig bare om ikke F1 med mere afdrag er bedre.

Hvis F1 er 1% idag og bidraget er 1%, så er det samlet 2%. Hvis 4% har ½% bidrag så er det 4,5%. Stadig en forskel på 2,5%.

Så hvis renten som du siger stiger med 1,5 procentpoint til 3,5% flex, må det jo stadig være billigere end fastforrentet.

Som jeg forstår det, så skal der, for at Fastforrentet er bedre, ske noget af følgende:

Renten skal svinge med 2% eller mere, så man kan konvertere op eller ned. Gerne flere gange.

Flex renten skal op over 4% og blive der længe. Jo længere tid den er under 4%, jo længere skal den være over 4% for at det går op.

Helt konkret tænker jeg i disse dage på at tage F1 med afdragsfrihed i 5 år, og så bruge besparelsen til at betale bank lånet ud, og så revurdere situationen om 5 år. Jeg kan godt høre der er stemning for Fastforrentet herinde, men jeg har lidt svært ved at overbevise mig selv.

Jesper- Antal indlæg : 11

Join date : 11/08/11

Sv: Optage lån idag

af Lars_HH Ons Dec 21, 2011 6:18 pm

Lars_HH- Antal indlæg : 954

Join date : 30/10/08

Sv: Optage lån idag

af Shintai Ons Dec 21, 2011 6:58 pm

Husk flex var oppe på 5.2% i 2009. Og når de første afdragsfrie kunder går på røven i 2013/2014 vil flexrenten eksplodere. Hvis det da ikke sker før. Så snakker vi pludselig 10%+ i flex. Så er det sku noget lort når man har 30års løbetid. Og som nævnt, så dur det heller ikke med at omlægge til fast senere, da dette også bliver dyrere.

Flex virker reelt kun på meget korte tidsperioder. Og de fleste ender med at betale meget mere. Men det er nemt at lokke med, fordi det ser billigt ud lige nu. Det er ren hustler stil.

Nu nævnte du i øvrigt selv Nykredit. De vil nok ikke låne mere end 60% i flex mere.

Nordea 1mio.

4% fast med afdrag er 4181kr/måned. Flex med 0.94% er 3450kr. Dog er adm. bidraget på flex 0.714%.

Med blot 1 million burde du vel også kunne få et 3% 20år? Ellers lyder økonomien ret stram.

RDs kunder må jo betale 20kr/måned mere per million i år. Selvom flexrenten er lavere end sidste år, go figure.

Shintai- Antal indlæg : 1808

Join date : 30/07/11

Geografisk sted : Islands Brygge

Sv: Optage lån idag

af Plyds Ons Dec 21, 2011 8:01 pm

Jesper skrev:

Helt konkret tænker jeg i disse dage på at tage F1 med afdragsfrihed i 5 år, og så bruge besparelsen til at betale bank lånet ud, og så revurdere situationen om 5 år. Jeg kan godt høre der er stemning for Fastforrentet herinde, men jeg har lidt svært ved at overbevise mig selv.

Det er jo fordi du geren vil have i både pose og sæk. Dermed viser du økonomisk umodenhed. Fint nok, og god fornøjelse med det.

Reelt set, så skal du stille med 20% af boligprisen i kontanter, og resten skal du kunne klare at afvikle på et 3% 20 årigt fastforrentet med afdrag.

Kan du ikke det, så vil du i det nuværende marked med fald i boligprisen komme i klemme.

Plyds- Antal indlæg : 1632

Join date : 13/12/11

Geografisk sted : Ude-over-kanten

Sv: Optage lån idag

af Lars_HH Ons Dec 21, 2011 8:11 pm

Lars_HH- Antal indlæg : 954

Join date : 30/10/08

Sv: Optage lån idag

af Thomas Ons Dec 21, 2011 9:29 pm

Jesper skrev:Jeg ved godt at Flextumpe begrebet er meget udbredt herinde, men kan du i det mindste ikke læse min post, inden du kommer med bombastiske holdninger?Plyds skrev:Kan du ikke klare renter og afdrag på en 4% fast HAR DU IKKE EN ØKONOMI DER ER ROBUST NOK TIL AT KØBE FAST EJENDOM !!

sÅ ENKELT KAN DET SIGES.

Jeg skrev jo netop at enhver krone i sparet rente, ville skulle bruges på afdrag. Altså det er ikke fordi der ikke er råd til 4% med afdrag. Jeg undrer mig bare om ikke F1 med mere afdrag er bedre.

Hvis F1 er 1% idag og bidraget er 1%, så er det samlet 2%. Hvis 4% har ½% bidrag så er det 4,5%. Stadig en forskel på 2,5%.

Så hvis renten som du siger stiger med 1,5 procentpoint til 3,5% flex, må det jo stadig være billigere end fastforrentet.

Som jeg forstår det, så skal der, for at Fastforrentet er bedre, ske noget af følgende:

Renten skal svinge med 2% eller mere, så man kan konvertere op eller ned. Gerne flere gange.

Flex renten skal op over 4% og blive der længe. Jo længere tid den er under 4%, jo længere skal den være over 4% for at det går op.

Helt konkret tænker jeg i disse dage på at tage F1 med afdragsfrihed i 5 år, og så bruge besparelsen til at betale bank lånet ud, og så revurdere situationen om 5 år. Jeg kan godt høre der er stemning for Fastforrentet herinde, men jeg har lidt svært ved at overbevise mig selv.

Misforstået: Du må ikke sammenligne den faste rente med flexrenten - jeg ved godt at bankrådgiverne gør det - og det er en æbler og pærer sammenligning. Du kan se Lars Nielsens blog i Jyllandsposten - han har gjort det - og nu har han ruineret sig selv - igen.

Konverteringsstrategien virker for fast forrentede annuiteter - ikke flex.

Det er netop princippet i den fast forrentede konvertible annuitet: Al risiko for rentesvingninger ligger hos investor.

Lad os sige du optager et 4% 30 årigt lån og kører det i 10 år, så er det lån du skal afløse det med et 3% 20årigt lån.

Du får nemlig løbende noget af flex-"fordelen". Eftersom tiden går aftager varigheden af lånet nemlig.

Varigheden kan løst oversættes som kursens rentefølsomhed.

Et flexlån har ikke nogen varighed - hvis afdragsfri. De første 10 år betyder afdragene ikke det store.

Den måde man kan udnytte opsparing på ved en fast forrentet konvertibel annuitet er: Når renten stiger, så kan man købe sine obligationer til en lavere kurs - og aflevere dem i kridte - mod at få nedskrevet gælden med pålydende.

Den anden ting er, at man også kan "trykke" kridte på administrationsbidraget. Det medgiver de ikke offentligt, at man kan - det er ikke desto mindre tilfældet.

Har man betalt pænt og ordentligt, så kan man efter nogle år, når restgælden er rykket godt ned, påpege, at det måske var en ide at reducere administrationsbidraget. Det er den yderste halvdel af kreditforeningslånet, der virkelig koster administrationsbidrag. Lån på under 40% af ejendomsværdien koster ikke ret meget.

Thomas- Antal indlæg : 34594

Join date : 27/10/08

Side 1 af 2 • 1, 2

» 1929 vs idag

» Danske bank aktien

» Så er det idag kl. 10:00 det sner

» Sterling Konkurs idag